当前位置 : 中国机器人峰会 >> 大会新闻

发布时间:2021-09-17发布人:中国机器人峰会

机器人技术代表着国家科技的综合实力,近年来国家相继出台机器人相关的产业政策,大力扶持机器人企业发展。受益于层出不穷的利好政策,自2013年起,我国机器人市场规模已连续八年稳居全球第一,2020年装机量占全球的44%。同时,根据刚刚闭幕的世界机器人大会上发布的《中国机器人产业发展报告》显示,2021年,我国机器人市场规模预计将达到839亿元。

高尖端技术的发展除了政策扶持之外,同样离不开持续的资金支持。然而就企查查大数据研究院发布的《近十年机器人行业融资分析报告》统计,我国机器人产业从2011年起至今,累计融资事件2661件,总融资金额超1385亿元。从2016年,融资达到最高峰519起后,热度逐渐减退,2020年下降至242起。并且分轮次来看,我国机器人行业融资目前仍主要聚集于A轮及其相关(Pre-A轮/A轮/A+轮)阶段。

机器人产业规模的稳步增长为何难以获得资本市场的持续青睐呢?

一、市场份额多被为外资占据,核心零部件仍依赖进口

以工业机器人为例,根据《中国机器人产业发展报告》预测,2021年我国工业机器人市场规模将达到445.7亿元,预计2016—2023年的平均增长率达18.3%。由于工业机器人产业属于高技术壁垒产业,行业门槛高,因此大部分中小企业均选择技术要求相对较低的下游集成应用,作为切入工业机器人领域的“入场券”。然而就机器人制造的三大核心部分:上游核心零部件、中游本体制造和下游整体集成来说,工业机器人产业的大部分成本以及利润都主要集中在上游和中游,而下游的集成应用仅占总份额的12%左右。

虽然市场前景一片坦途,但是目前国产工业机器人的产出主要还是面向低端领域,利润率较低;就我国工业机器人市场份额前十名计,以发那科、ABB、安川电机为代表的传统的机器人制造巨头,垄断了中国工业机器人产业56%以上的市场份额,并以提前入局的先发优势和领先的科研水平,占据着利润较高的高端制造市场,持续享受着我国工业机器人市场快速发展的行业红利。

同时,无论是国内渗透率较低的中上游核心技术阶段,还是规模庞大的下游继承技术,都需要欧美等发达国家核心零部件的进口和技术支持。目前,国内工业机器人市场上约85%的减速器、70%的伺服电机、超过80%的控制器等核心零部件的市场份额,仍然被以发那科、ABB、安川机电为首的国外品牌所控制。

二、国产替代前景广阔,政策扶持力度开始加大

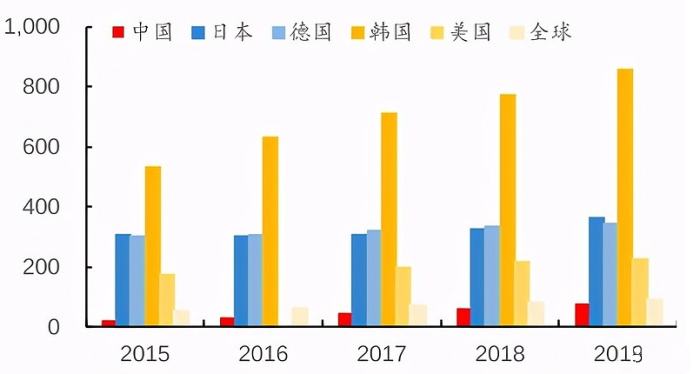

从装机量来看,全球机器人消费市场高度集中于中国、日本、美国、韩国和德国等主要国家。2019年,上述5国工业机器人销售额总计占全球销量的73%。中国是工业机器人主要的终端使用市场,年新装量14.4万台,高于日、美、韩、德四个国家的装机量总和(13.16万台)。

然而就机器人的装机密度看,2019年全球工业机器人装机密度为113台/万人,韩国市场的机器人装机密度已达到855台/万人,而在需求量最大的中国市场的机器人装机密度仅为187台,远落后于发达国家,未来仍有较大提升空间。

同时,就前文所述,目前我国工业机器人产业多被国外传统机器人制造巨头所占据,国产机器人企业市场份额只有约25%。自2016年美的收购了机器人“四大家族”之一的德国巨头库卡机器人后,国内机器人产业的市场份额得到显著提升,并且以广州数控、埃斯顿、埃夫特、拓斯达为代表的工业机器人“四小龙”,在上游核心技术研发阶段取得了不错的进展,有效推动了国产工业机器人装备及配套零部件的性能、质量水平的提升。

以埃斯顿为例,公司目前已经覆盖了从自动化核心部件及运动控制系统、工业机器人到机器人集成应用的智能制造系统的全产业链,五十余种产品和包括软件与算法在内超过八成的核心技术都实现了自主研发。

随着我国逐步进入老龄化社会,人口红利消失,劳动力短缺和劳动成本的增长,将大幅压缩传统制造业的利润空间。大力发展及运用机器人技术,用机器人代替人工是制造业发展的必然趋势。在目前国内机器人装机密度低,市场份额仍有显著提升空间的背景下,我国工业机器人具备广阔的国产替代空间。

2021 年 7 月 30 日,我国首次将“发展专精特新中小企业”上升至国家层面,并且预计在2021-2025年,累计安排100亿元人民币以上奖补资金,支持专精特新“小巨人”企业发展。

就目前公布的近5000家专精特新“小巨人”企业来看,约九成以上的企业分布在核心基础零部件、元器件,关键基础材料,先进基础工艺,产业技术基础为主的“四基”领域。在国家“强基”工程的大力扶持下,一批具有自主知识产权的关键零部件实现了技术和规模应用的重大突破,部分核心零部件“卡脖子”问题有所缓解。

同时,作为制造强国战略的灵魂,国家对以新一代信息技术、智能机器人制造技术为代表的智能制造业的大力支持,也催生了一大批机器人制造企业的崛起。

随着国产企业机器人研发实力的不断增强,制造业产业规模的不断扩大,我国工业机器人产业仍具备可观的国产替代空间;加之“专精特新”、制造强国战略的大力扶持,未来我国机器人领域,尤其是工业机器人领域将会获得更多资本的青睐,打开更大的增长空间。