当前位置 : 中国机器人峰会 >> 大会新闻

发布时间:2021-11-25发布人:中国机器人峰会

伴随大数据、5G、云计算等新兴技术的蓬勃发展,物流行业正在迈入智能化阶段。

深耕智慧物流和智能制造领域,这家股东名单“豪华”的高新技术企业成立第五年就启动上市准备工作,半年结束辅导,冲刺上市的脚步十分强势。

11月19日,科捷智能上交所科创板IPO(首发上市申请)成功过会,青岛科创板有望再迎扩容。

11月19日,科捷智能顺利通过上海证券交易所科创板上市委员会审议,将在上交所科创板上市,成为青岛市科创板的“第6股”。

公开资料显示,科捷智能成立于2015年3月24日,公司位于青岛市高新区,注册资本1.35亿元,资产总额逾11亿元,是一家专注于提供智慧物流、智能制造高效系统解决方案,且自有核心技术与产品的专业集成商。

据科捷智能IPO上市计划显示,其此次拟发行不超过4521.23万股,以募集4.48亿资金投向“智慧物流和智能制造系统产品扩产建设”、“智慧物流和智能制造系统营销及售后服务网络建设”、“研发中心建设”等三大项目和补充流动资金。

按照其募资计划估算,科捷智能此次IPO估值约在20亿左右。

值得注意的是,2017年12月,时任软控股份财务总监、副总裁的龙进军受让了软控股份控股孙公司科捷有限(科捷智能前身)部分股权,成为该公司实控人。

实际上,自2015设立之后至2017年其控股权被剥离之前,科捷有限均处于亏损状态。本着“亏损”原由,当时注册资本8000万的科捷有限被以资产基础评估为7500万元,而龙进军等人以每一元注册资本仅0.75元的低价便从上市公司软控股份手中获得了科捷有限61%的股权。

在龙进军接盘后不久,科捷智能实现盈利且在此后业绩迅猛增长。

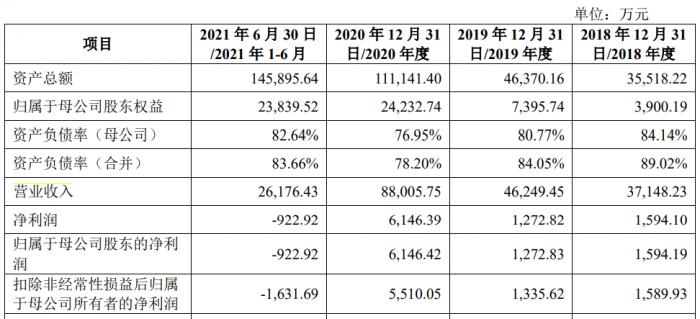

据科捷智能招股书显示,2018年-2020年,科捷智能营收分别为3.71亿元、4.62亿元、8.8亿元,对应的扣非净利润分别达到1589.93万元、1335.62万元、5510.05万元。

尤其是2020年,科捷智能的营收和扣非利润更是出现大幅增长,实现营收同比增长了99.52%,而扣非净利润则增长了三倍有余。

这也为如今科捷智能的上市创造了基础。科捷智能将这一功劳归咎于其第一大客户兼第二大股东——顺丰。

在业绩高增长的背后,科捷智能的独立性却遭到质疑。

从股权结构来看,科捷智能还“背靠”两大下游客户——顺丰、日日顺。

其中,顺丰投资除了直接持有科捷智能14.85%股份外,还通过金丰博润(厦门)股权投资合伙企业(有限合伙)间接持股。日日顺是科捷智能第四大股东,直接持股约8.51%,还通过汇智翔顺股权投资基金(青岛)合伙企业(有限合伙)等间接持股。

据悉,2021年1-6月科捷智能第一大客户为顺丰,占比约76.29%。2020年科捷智能前五大客户中,科捷智能两大股东顺丰和日日顺在列。其中顺丰占比45.12%,为公司第一大客户;日日顺占比9.44%,为公司第四大客户。

科捷智能在IPO申报材料中表示,其“对第一大客户存在较大依赖且存在持股关系的风险”。可以预见,倘若公司与大客户的合作关系发生变更,或是采购金额严重下滑,将对公司的经营业绩造成不利影响。

此外,在科捷智能此次IPO的报告期内,软控股份的身影经常出现在科捷智能的日常经营中。

在软控股份经过一系列转让后,目前软控股份通过科捷自动化仅持有的科捷智能股份4.79%。

2020年,科捷智能的第四大供应商——科捷机器人便是软控股份控股企业,科捷智能对其采购金额3065.31万元,到了2021年上半年,科捷机器人又出现在科捷智能的前五大客户名单中,以1249.47万元的销售收入成为仅次于顺丰的第二大客户。

在顺丰和软控股份的加持下,科捷智能有着亮眼的业绩,但其作为准上市企业的独立性却难以让人信服,这可能会影响到上市后市场对自身的风险考量。

天风证券指出,制造业与物流业的深度融合是大势所趋,智能仓储物流需求有望持续向好。我国的制造业正处于产业升级至4.0的关键时刻,对分工细化程度、自动化率、全产业链协同和生产效率再提高等方向均提出了更高的要求。

中观来看,仅制造业相关的智能物流系统市场过千亿。制造层面,集成商是直接面向客户并将各类原材料通过设计优化合理排布在物流系统当中的执行者,处在产业链的核心位置。

作为拥有自有核心技术与产品的专业集成商,科捷智能主营业务包括智能物流系统、智能制造系统、核心设备及信息化系统及解决方案。

其中,智慧物流系统是公司的主要收入来源,2018年至2021上半年占比营收41.88%、59.85%、44.21%和84.66%。由于2021年上半年,公司还未完成智能输送系统交付验收,因此尚未形成收入贡献。2018年-2020年,公司智能制造系统的营收占比呈逐年上升态势,智能物流系统占比有所下降。2021年1-6月,智能制造营收占比约14.29%。

值得注意的是,科捷智能资产负债率一直保持较高水平。2018年、2019年、2020年、2021年6月,科捷智能的资产负债率分别为89.02%、84.05%、78.20%和83.66%,虽整体呈下降态势,但仍高于同行业平均值。如果公司未来的资产负债率依然保持较高水平,无法及时获得流动资金,将对公司新业务拓展产生不利影响。

虽然有资本市场助力,但国内仓储物流自动化企业还要面临海外龙头的激烈竞争。

招股书显示,智能物流及智能制造系统领域市场较为分散,截至目前,国内行业内企业在细分市场的市场占有率均不超过10%。科捷智能的智慧物流系统和智能制造系统在同类产品的市场份额约1.62%,处于同行可比公司的中等地位。

美国权威物料搬运领域杂志《MMH》公布的2019年全球仓储物流自动化系统解决方案提供商前20强均位于美国、欧洲和日本等发达国家,其中前八强收入均超过10亿美元,日本大福以40.16亿美元稳居榜首,德国胜斐尔以32.17亿美元位居第二,其中大福、胜斐迩、德马泰克较早进入国内市场,并形成较强的竞争力。

未来,伴随人工智能、物联网等技术水平不断提升,智能物流成为势不可挡的趋势,科捷智能经营业绩加速增长的同时,同业竞争对手的迅猛发展仍可能对其造成一定的业务冲击。同时在智能物流市场较为分散的情况下,科捷智能的市场份额仍较小且公司客户过度集中、资产负债率过高等情况也将对企业的市场竞争力造成影响。

中国机器人峰会本文转载: 21世纪经济报道